1. Introduction

1. Deux semaines après ma nomination au poste de rapporteur

par la commission des questions politiques et de la démocratie,

j'ai assisté du 11 au 13 février 2013 aux Journées parlementaires

de l'OCDE, et en particulier au Séminaire parlementaire de haut

niveau de l'OCDE intitulé «Suivre l'argent: commerce, fiscalité et

banques». A cette occasion, j'ai aussi pu rencontrer plusieurs membres

de haut niveau du Secrétariat de l’Organisation de coopération et

de développement économiques (OCDE) et mon compatriote, Yves Leterme, Secrétaire

général adjoint de cette organisation.

2. A la suite de mon échange de vues avec M. Leterme, j'ai décidé

que mon rapport traiterait des thèmes suivants: l'initiative de

l'OCDE sur les «nouvelles approches face aux défis économiques»

(New Approaches to Economic Challenges, NAEC); le développement

et la fiscalité; et le projet de l'OCDE Erosion de la base d'imposition

et transfert de bénéfices (BEPS, Base Erosion and Profit Shifting).

J’ai retenu ces thèmes essentiellement pour deux raisons. D’abord,

je pense que le fait que les gouvernements n’ont pas réagi comme il

convient face à la crise économique et de l’emploi a nui à la confiance

de la population en la démocratie. C’est ce que montre l’essor des

positions populistes qui caractérisent le débat public dans beaucoup

d’Etats membres, ce qui a fait l’objet d’un rapport récemment présenté

à l’Assemblée

. Deuxièmement, la capacité des

gouvernements à lever des fonds par l’impôt afin de financer des

services publics nécessaires est un socle fondamental pour ancrer

la démocratie. Quand les actions de sociétés et d’individus sapent

les capacités financières légitimes des gouvernements, soit par

une fraude fiscale abusive, soit par une évasion fiscale illégale,

les bases mêmes de la démocratie et du développement équitable sont

menacées. C’est-là un problème non seulement pour les pays développés,

mais aussi pour le monde en développement. L’OCDE joue un rôle moteur

dans les efforts internationaux pour une plus grande équité des

politiques fiscales dans le monde entier.

3. Le 8 mars 2013, j'ai effectué une visite d'information à l'OCDE,

durant laquelle j'ai participé à des réunions particulièrement fructueuses

avec: Sven Blondal, chef de la Division de la politique macroéconomique,

sur les perspectives économiques; Shardul Agrawala, chef de l'Unité

«Nouvelles approches face aux défis économiques» (NAEC) du Cabinet

du Secrétaire général, sur les NAEC; Grace Perez-Navarro, directrice

adjointe, Centre de politique et d'administration fiscales, sur

les BEPS et le travail de l'OCDE sur la fiscalité et le développement;

et Willemien Bax, Chef de la Division des relations extérieures,

sur les activités de l'OCDE en rapport avec les travaux du Conseil

de l'Europe. Les 28 et 29 mai 2013, j’ai assisté au Forum de l’OCDE

à Paris, qui portait sur trois thèmes clés dans le débat sur les

moyens de créer un avenir durable: promouvoir une croissance inclusive

et s’attaquer aux inégalités; rebâtir la confiance dans le système; et

promouvoir la durabilité.

4. Entre-temps, j’avais proposé à la commission, à sa réunion

de mars 2013, le calendrier ci-dessous – le même que celui de 2012

– calendrier qu’elle a accepté:

- Audition

de responsables à haut niveau de l’OCDE et d’autres experts le 5 juin

à Paris, sur la base d’un schéma de rapport sur le sujet.

- La commission donne son accord sur un projet de rapport

durant sa partie de session de juin.

- Le projet de rapport est envoyé aux délégations d'outre-mer

et à l'OCDE, pour commentaires, au début du mois de juillet.

- Approbation du rapport par la commission des questions

politiques et de la démocratie, élargie aux représentants des délégations

d'outre-mer, les 4 et 5 septembre à Paris.

- Débat au sein de l’Assemblée élargie le 1er octobre

à Strasbourg.

5. Vu le calendrier ci-dessus adopté et l'objet du rapport, j'ai

préparé un schéma de rapport qui a été discuté lors de la réunion

de la sous-commission des relations avec l’OCDE et le BERD à Paris

le 5 juin. A l’occasion de cette réunion, une audition a été organisée

avec les participants suivants: Raffaele Russo, chef de l'Unité de

la non-conformité, Division chargée de la coopération internationale

et de la concurrence fiscale du Centre de politique et d'administration

fiscales de l'OCDE; Shardul Agrawala, chef de l'Unité chargée des

nouvelles approches face aux défis économiques (NAEC), OCDE; John

Christensen, cofondateur et directeur administratif du Réseau pour

la justice fiscale; et Gabriel Zucman, doctorant de l'Ecole d'économie

de Paris.

6. Compte tenu de cette audition et du fruit des discussions

tenues avec des membres de la sous-commission, j’ai présenté un

projet de rapport à la commission des questions politiques et de

la démocratie au cours de la partie de session de juin 2013, dans

le respect du calendrier établi. J’ai saisi cette occasion de remercier

M. Nicholas Bray pour son aide précieuse dans la préparation de

cette version du rapport.

7. La commission a examiné le projet de rapport et convenu de

l’envoyer pour commentaires ou contributions aux délégations étrangères

et à l’OCDE. C’est ce qui a été fait le 5 juillet 2013. Certaines délégations

et l’OCDE ont envoyé des contributions, ce dont je leur suis reconnaissant.

Les contributions que j’ai pu accepter ont été incorporées dans

le présent rapport.

2. Une nouvelle

façon de penser pour replacer l'économie mondiale sur le sentier

de la croissance

8. Nous sommes encore, en 2013, dans la crise financière

et économique qui a éclaté en 2008. Grâce à l'action sans précédent

des banques centrales par l'injection de liquidités dans les économies,

la catastrophe a pu être évitée. Toutefois, la reprise amorcée en

2010 n'a pas été suffisamment forte pour replacer l'économie mondiale

sur la voie d’une croissance stable, et les perspectives, en particulier

en Europe, demeurent incertaines. Le chômage augmente, et les entreprises

sont réticentes à investir. Les consommateurs manquent trop de confiance

pour accroître leurs dépenses et les gouvernements de l'OCDE sont

mis sous pression pour réduire des dettes publiques élevées.

9. Selon les dernières prévisions économiques de l’OCDE, publiées

le 29 mai 2013 avant la réunion ministérielle annuelle de l’Organisation,

l’économie mondiale reprend progressivement des forces. L’OCDE a prévu

que le produit intérieur brut (PIB) de ses 34 pays membres connaîtra

une croissance de 1,2% cette année (1,9% pour l’économie américaine

et 1,6% pour l’économie japonaise). Quant à la Chine, la croissance devrait

se poursuivre à un rythme régulier de 7,8% cette année. Toutefois,

les économies européennes demeurent pour l’essentiel affaiblies,

tirées vers le bas par un chômage record. Selon les prévisions de l’OCDE,

l’économie de la zone euro se contractera de 0,6% cette année, avant

de revenir à un taux de croissance prévu de 1,1% en 2014.

10. L'inégalité des revenus se creuse, non seulement entre pays

mais aussi dans les pays. Selon les chiffres récents publiés par

l'OCDE, le revenu des 10 % de la population les plus riches dans

les pays de l'OCDE était en moyenne 9,5 fois supérieur à celui des

10 % les plus pauvres en 2010, contre 9 fois en 2007. L'écart le

plus large a été observé au Mexique, où les 10 % les plus riches

ont enregistré des revenus 27 fois plus élevés que les 10% les plus

pauvres. Mais l'écart s'est aussi avéré particulièrement important

au Chili, en Turquie, aux Etats-Unis et en Israël. Il est probable

que de nouvelles coupes dans les dépenses sociales des pays de l'OCDE

ne feront qu'accroître les inégalités et la pauvreté dans les années

à venir.

11. Dans un tel contexte, il n'est pas surprenant que les responsables

politiques se détournent de plus en plus du libre-échange néolibéral

et des politiques d'économie de marché qui se sont développées dans

les années 1980 et 1990. En préparant ce rapport, j'ai été frappé

par les conclusions du dernier Rapport sur le développement humain

du Programme des Nations Unies pour le développement (PNUD). Intitulé

«L'essor du Sud», ce rapport est une invitation à passer d'une conception

dogmatique à une conception factuelle des politiques socio-économiques

en faveur du développement humain. Le document montre que les pays

en développement qui ont obtenu de bons résultats étaient souvent

ceux qui soutenaient activement les entreprises privées et collaboraient

avec le secteur privé pour améliorer le développement humain, qui s'ouvraient

progressivement, plutôt que soudainement, aux marchés mondiaux,

et qui investissaient dans la santé, l'éducation et le développement

humain.

12. Ce constat vient totalement contredire le dogme que Washington

entretenait il y a quelques années à peine, promouvant auprès des

pays en difficulté une intervention minimale de l'Etat, l'ouverture

immédiate aux échanges et l'ajustement structurel axé sur la réduction

importante des dépenses publiques d'éducation et de santé.

13. A mesure que l'approche politique change de cap, la croissance

bascule de l'Ouest vers l'Est et du Nord vers le Sud, et certaines

stratégies économiques d’hier sont de plus en plus jugées obsolètes.

L'an dernier, Angel Gurría, Secrétaire général de l'OCDE, a reconnu

dans un article de l'Observateur de l'OCDE que «L'économie

mondiale change[ait] de paradigme». Dans ces conditions, comme il

l'a conclu, «nous devons maintenant déterminer ceux de nos concepts,

cadres et instruments qui restent pertinents et ceux qu'il faut repenser».

La réalité a obligé l’OCDE à s’engager dans une sérieuse démarche

d’introspection.

14. Il suffit d'observer les orientations que l'OCDE préconisait

il y a à peine trois ans pour se rendre compte à quel point elles

ont été dépassé par les événements. Une fois passée la crise financière

immédiate de 2008-2009, de nombreux pays développés ont appliqué

un traitement de choc conjuguant la réduction des dépenses et l'augmentation

des impôts, en vue de contenir des déficits publics importants.

Dans ses

Perspectives économiques 87,

publiées au printemps de 2010, l’OCDE recommandait aux banques centrales

de commencer à sortir des mesures de politique extraordinaires et,

dans certains cas, de commencer à «normaliser» leurs taux d’intérêt

directeurs pour se protéger du risque que les attentes en termes

d’inflation ne deviennent «déconnectées» dans le contexte d’une

reprise prévue de l’activité. Dans le même temps, l’OCDE suggérait

que la Banque centrale européenne (BCE) devrait éviter que les taux

au jour le jour convergent trop rapidement vers le taux d’intérêt

directeur plus élevé et relever les taux d’intérêt dans la zone

euro avant la fin de 2010, alors même que les modèles de l’OCDE

projetaient un faible niveau d’inflation pour les années à venir

.

15. Dans ce contexte, on notera que l’OCDE a constamment mis en

avant le rôle des réformes structurelles, non seulement pour paver

la voie à une croissance potentielle forte à plus long terme, mais

aussi pour renforcer l’activité étayant la reprise. Les politiques

structurelles sont, de fait, au cœur de son analyse et de ses conseils

politiques, ainsi que de sa réponse à la crise.

16. Selon les Perspectives économiques

87 et d'autres publications ultérieures, telles que Objectif croissance, ces réformes

permettraient de corriger les déséquilibres macroéconomiques et

de renforcer la compétitivité des pays déficitaires de la zone euro.

L'accent a été mis sur des réformes structurelles des marchés de

l'emploi et des biens, destinées à stimuler la concurrence, à encourager

l'innovation et à combattre le chômage à long terme. Les pays européens

de la périphérie ont été considérés notamment comme les bénéficiaires

potentiels de ces mesures dans le cadre d’un ensemble de propositions

destinées à restaurer leur compétitivité, mais l’accent a été également

mis sur la nécessité de mener des réformes dans les pays ayant enregistré

des excédents, ce qui contribuerait à un rééquilibrage plus symétrique.

17. Dans certains cas, par exemple dans l’étude économique sur

le Portugal en 2010, il était recommandé d'abaisser la fiscalité

sur le travail et d'augmenter la taxe sur la valeur ajoutée (TVA),

au motif que cela servirait de relance à court terme, selon la technique

dite aussi de la dévaluation fiscale.

18. Les Perspectives économiques 87 de

l’OCDE reconnaissaient qu’il serait difficile de corriger les déséquilibres

par une inflation faible ou une déflation à la périphérie et qu’il

ne faudrait pas que tous les pays recherchent une compétitivité

par les prix au même moment. Les avis de l’OCDE sur la politique

monétaire, fiscale et structurelle ont reflété ce constat, notamment

en préconisant une forte stimulation monétaire pour faire en sorte

que l’objectif d’inflation soit satisfait et que l’inflation dépasse

l’objectif visé dans les pays ayant enregistré des excédents. L’avis

faisait une distinction pour ce qui est du rythme de la consolidation

fiscale et de l’urgence des réformes dans les pays à balance excédentaire,

mais il n’a pas donné suite à cette observation en recommandant

une inflation globale plus élevée dans l’eurozone ou une stimulation

fiscale dans les pays à balance excédentaire en vue de corriger

les déséquilibres

19. Aujourd'hui, après trois ans de morosité et de récession permanente

dans de nombreux pays membres, il est temps d'évaluer l’historique

des prévisions et l’impact des actions politiques qui ont été prises,

y compris celles recommandées par l’OCDE. Les taux de croissance

réels se sont révélés beaucoup plus faibles que ceux prévus par

l’OCDE et d’autres organismes de même nature en 2010. Le graphique

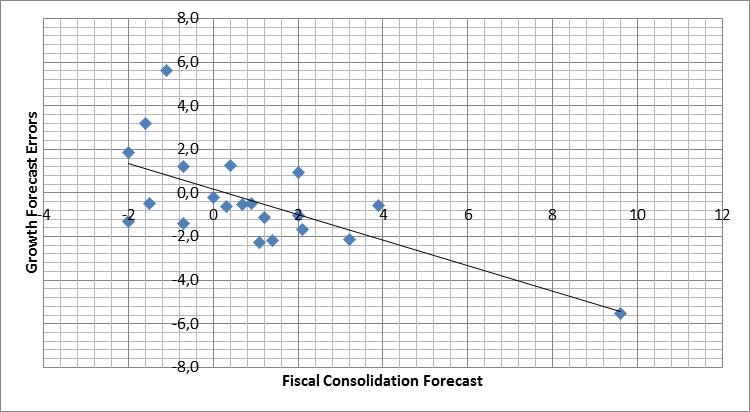

1 utilise des données de l’OCDE pour illustrer l’erreur de prévision,

autrement dit la différence entre la croissance du PIB prévue et constatée,

en fonction de l’effort de consolidation budgétaire qui avait été

prévu à l’époque. Il s'avère, en moyenne, que les pays qui ont planifié

un vaste ensemble de mesures d'assainissement budgétaire ont subi des

effets néfastes sur la croissance plus importants que prévu. Cependant,

l’OCDE fait valoir que ce résultat dépend beaucoup de l’inclusion

ou non d’un certain pays dans l’échantillon et n’implique pas nécessairement de

relation de cause à effet. De plus, d’autres facteurs comme l’ouverture,

la structure financière et l’effet sur la zone euro de la crise

de la dette souveraine semblent avoir affecté davantage les erreurs

de prévision.

Graphique 1: Plans de consolidation

budgétaire et erreurs de prévision de croissance

Remarque: l’échantillon utilisé

pour ce graphique couvre les pays de l’OCDE qui sont étudiés dans

les Perspectives économiques mondiales du Fonds monétaire international

(FMI), octobre 2012, Schéma 1.1.1.

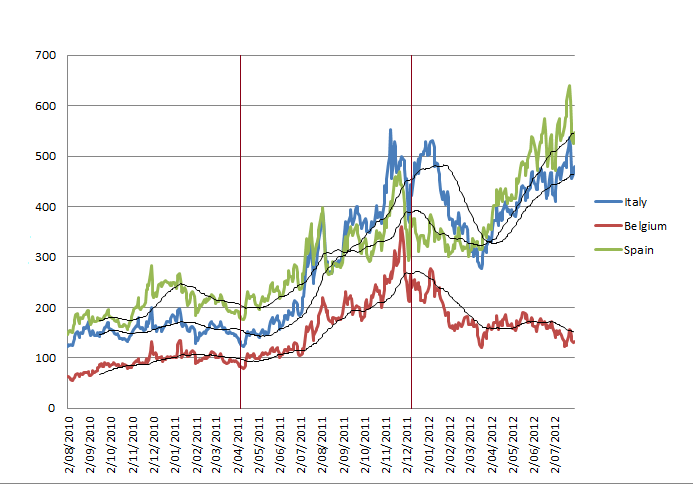

20. Dans les pays de la zone euro en difficulté, les

écarts de rendement des obligations se sont élargis. Le graphique

n° 2 montre la hausse de l'écart en Espagne, en Italie et en Belgique

entre 2010 et 2012. Il semblerait qu'en augmentant les taux en avril

2011, la BCE ait contribué à alimenter la panique sur les marchés obligataires

européens. Par sa réponse trop brutale à la montée de l'inflation

constatée à l'époque, la BCE a peut-être donné l'impression qu'elle

n'aiderait pas les pays périphériques aux taux de change surévalués

à freiner la spirale déflationniste, en tolérant un peu plus l'inflation

sous-jacente. Les marchés obligataires en ont conclu que ces pays

ne pourraient pas contenir longtemps le processus déflationniste,

les anticipations de défaut se sont accrues, et une crise s’est

déclenchée mécaniquement. La BCE semble avoir sous-estimé l'importance

cruciale que revêt dans une union monétaire l’existence d'un prêteur

en dernier ressort, sous la forme d'une banque centrale qui protège

les gouvernements contre une rupture brutale de l'accès au financement.

Graphique 2: Ecarts de crédits

obligataires à 10 ans par rapport aux Bunds allemands, pour l’Italie,

la Belgique et l’Espagne

Remarque: la première ligne

indique la date à laquelle la BCE a relevé ses taux, la deuxième

indique l’entrée en fonction du gouvernement Di Rupo-1 en Belgique.

3. La nécessité de

«nouvelles approches»

21. Comment cette débâcle est-elle survenue? En partie,

parce que les effets négatifs de la politique budgétaire sur la

croissance ont été sous-évalués. Or I'impact des multiplicateurs

budgétaires – qui se matérialise par une diminution en pourcentage

du PIB résultant d'un montant donné de l'assainissement budgétaire

– s'est avéré nettement supérieur à ce qui était attendu. A présent,

des signes montrent enfin que les décideurs politiques européens

deviennent raisonnables et acceptent de diminuer le rythme du durcissement

de la politique budgétaire coordonnée. Le maintien de la récession,

la montée du chômage, l'inflation inférieure aux objectifs, et des

données pessimistes sur la monnaie et le crédit ont contraint –

trop tardivement – la BCE à jouer un rôle plus actif en faveur de

l'expansion. Dans le même temps, l'OCDE s'est engagée à réinventer

la pensée économique en profondeur, dans le cadre d'une initiative

intitulée «Nouvelles approches face aux défis économiques».

22. Si la crise de 2008-2009 a été le résultat d'une défaillance

des marchés financiers, on ne peut que constater que la poursuite

de la récession après 2010 est due en partie à une mauvaise appréciation

et à des erreurs stratégiques dans le traitement des suites de la

crise et des conséquences du fort accroissement de l’endettement

du secteur privé. Cette initiative donne l'occasion de se pencher

sur de nouvelles contributions universitaires, qui peuvent faciliter

l'élaboration de politiques mieux adaptées à la crise en cours.

23. Au début de cette année, en qualité de rapporteur, j'ai eu

le privilège de consulter récemment un document de travail de l'OCDE

définissant certains principes directeurs de son action. J'ai été

à la fois surpris et satisfait de lire des passages soulignant «la

nécessité de revisiter les objectifs des politiques macroéconomiques»

et «la nécessité d'accroître les capacités réglementaires des gouvernements».

A un moment, le document évoque les «hypothèses erronées à propos

du caractère auto-équilibrant de l'économie», et ailleurs, «la nécessité

de réorienter les politiques vers la promotion du bien-être fondée

sur la réduction des inégalités, de meilleurs emplois et un environnement

plus sain, et pas seulement sur les résultats macroéconomiques».

24. En 2012, l’OCDE a lancé l’initiative «Nouvelles approches

face aux défis économiques» en tant que processus de réflexion à

l’échelle de l’organisation pour y catalyser un processus d’amélioration

continue des cadres analytiques et du conseil politique. Conformément

aux ambitions sous-tendant cette initiative et pour assurer une

approche commune à toute l’organisation, le Secrétaire Général supervise

lui-même ce travail avec l’aide de Gabriela Ramos, son chef du personnel

et Sherpa du G20. Alors que la crise économique et financière est

un catalyseur immédiat, une telle réflexion est également opportune

pour un certain nombre de raisons afin de s’adapter à des problèmes

politiques changeants, y compris l’intégration des grands marchés émergents

dans l’économie mondiale; les mutations technologiques; le développement

de la division internationale du travail; le vieillissement de la

population, les migrations et autres évolutions démographiques; et

la raréfaction des ressources naturelles, le changement climatique

et la dégradation de l’environnement. Un thème transversal de l’initiative

«Nouvelles approches» est constitué par les limites des outils d’analyse existants,

des cadres politiques et des arrangements de gouvernance dans le

contexte d’un renforcement considérable de l’interconnexion et de

la complexité de l’économie mondiale. Ce phénomène s’observe aussi bien

d’un pays à l’autre qu’au sein d’un même pays, entre le secteur

financier et l’économie réelle et, plus profondément, entre diverses

tendances mondiales qui se sont dessinées depuis plusieurs décennies.

25. L’initiative «Nouvelles approches face aux défis économiques»

vise avant tout à élaborer un programme de politique stratégique

pour le bien-être et la croissance durable et inclusive, fondé sur

l’interconnexion, les complémentarités et les retombées des différents

objectifs et instruments politiques. Par son travail sur le cadre

de Nouvelles approches et l’accent mis délibérément sur la croissance,

les inégalités et le bien-être, l’OCDE vise à élaborer de nouvelles

perspectives combinant forte croissance économique et amélioration

des conditions de vie qui comptent pour la qualité de la vie: santé,

emploi, compétences et salubrité de l’environnement, y compris d’une

génération à l’autre. Un des éléments essentiels de ce programme

est le travail sur la croissance inclusive qui a été lancé à l’OCDE

avec l’aide de la Fondation Ford. Dans son rapport de mai 2013,

à l’occasion de sa Réunion annuelle du Conseil ministériel, l’OCDE

s’est donné les objectifs suivants pour ses «Nouvelles approches

face aux défis économiques»:

- améliorer

notre compréhension de la nature complexe et interconnectée de l’économie

mondiale et trouver de meilleurs moyens de négocier des concessions

politiques et de mettre à profit des synergies (par exemple entre

croissance, inégalités, stabilité et environnement);

- reconnaître l’importance de la croissance économique en

tant que moyen, mais non en tant que fin en soi, d’élaborer des

politiques, ce moyen présentant une définition plus large des résultats

en matière de bien-être et permettant de concrétiser des résultats

politiques qui combinent une croissance économique forte et des

améliorations de niveau de vie ainsi que des avancées importantes

pour la qualité de vie des gens (bonne santé, emploi, etc.);

- identifier des domaines où les cadres analytiques de l’OCDE

doivent être ajustés ou complétés, et voir comment intégrer transversalement

des données, outils et approches économiques nouveaux (par exemple

économie comportementale);

- permettre aux gouvernements d’identifier, de classer par

ordre de priorité et de combiner des réformes pour soutenir une

croissance durable et inclusive.

26. Ces mentions laissent présager un changement de la pensée

économique, tant par rapport à l'Europe qu'au niveau mondial. On

peut donc enfin espérer que les penseurs du Sud et du Nord vont

enfin s’unir dans le but commun de trouver des politiques favorables

au bien-être de tous les habitants du monde. Je pense que l'OCDE

doit être encouragée à poursuivre son travail sur ces «Nouvelles

approches», afin d'introduire cette nouvelle pensée dans un débat

qui tourne en rond depuis trop longtemps. Le monde doit se dégager

des entraves dans lesquelles il est retenu. Regroupant des nations

engagées dans les meilleures pratiques en matière de politique économique,

l'OECD constitue la meilleure instance dans laquelle le débat peut progresser.

4. Réagir au piège

à liquidités

27. En attendant, nous ne devons pas pour autant perdre

de vue les dures réalités. Il ressort des études de l'OCDE une observation

importante et lourde de conséquences, à savoir que la crise aurait

des effets persistants sur le potentiel de croissance des économies.

Ces effets ne sont pas seulement à court terme, les économies enregistrant

des résultats inférieurs à la tendance: la capacité productive à

long terme de l'économie d'un pays est atteinte. Les économistes

parlent d'hystérèse pour désigner les conséquences à long terme

d'effets à court terme.

28. L'hystérèse se matérialise sous diverses formes: des investissements

productifs réduits, des investissements moindres dans la recherche

et le développement, un intérêt limité des chômeurs de longue durée

pour l'activité professionnelle, des effets marquants sur les jeunes

au début de carrière difficile, la baisse des investissements gouvernementaux

matériels et en capital humain. Toutes se traduisent par l'affaiblissement

du potentiel de l'économie. Même lorsque celle-ci se redresse, elle

se retrouve sur une voie de croissance plus lente.

29. Des économistes tels que DeLong et Summers

ont souligné que

l'hystérèse apportait une nouvelle dimension au débat sur l'austérité.

En effet, elle met clairement en danger la viabilité à long terme

des finances publiques, car elle place l'économie sur une voie de

croissance ralentie. Corollaire de cette observation, l'expansion

budgétaire temporaire peut s'autofinancer dans le long terme, si

les conséquences des hystérèses sont suffisamment fortes. Si les

multiplicateurs budgétaires sont moyens ou élevés, l'expansion budgétaire entraînera

une croissance de l'économie à court terme. L’effet d’hystérèse

permet à l’élan imparti sur une courte durée d’avoir des effets

positifs pendant longtemps. Appliquant ce modèle à la zone euro,

DeLong

indique que si le coût réel de l'emprunt

à long terme dans la zone euro ne dépasse pas 5%, l'effet incitatif temporaire

consolidera probablement la situation budgétaire et améliorera la

confiance.

30. DeLong et Summers prennent soin de préciser que cet effet

ne fonctionne que dans un nombre de cas de figure limités. Tout

d'abord, il faut que les taux d'intérêt soient raisonnables. A l'évidence,

un Etat en proie à de graves problèmes de liquidité ne sera pas

capable de financer une expansion budgétaire à court terme. De plus,

les multiplicateurs budgétaires doivent être raisonnablement élevés.

DeLong et Summers expliquent que ce n'est, la plupart du temps,

pas le cas. En temps normal, les banques centrales ont tendance

à contrebalancer l'incitation budgétaire par une politique monétaire

restrictive; l'expansion budgétaire n'aura alors aucun effet, les

multiplicateurs étant proches de zéro.

31. Dans les crises graves comme celle que nous traversons aujourd'hui,

les autorités monétaires peuvent être tentées de ne pas aller à

contre-courant du marché, comme elles le font en temps normal. En

effet, leurs outils semblent insuffisants pour combattre la crise:

ce phénomène est appelé un piège à liquidités. C'est potentiellement

la situation dans laquelle se trouve aujourd'hui une grande partie

du monde occidental.

32. En ma qualité de rapporteur, je souhaiterais vous livrer d'autres

considérations que j'ai trouvées intéressantes en préparant le présent

rapport. Les travaux de Gauti Eggertson et de Paul Krugman

ont montré que les pays asphyxiés

par la dette peuvent ne pas tirer profit de politiques généralement

considérées comme bénéfiques à la croissance. Il apparaît même que

la flexibilité accrue et l'augmentation de l'offre de travail peuvent

aboutir à des effets néfastes. En effet, la baisse des prix et des

salaires due à ces politiques accroît la valeur réelle de la dette,

si bien que la charge des ménages endettés prend une ampleur plus

importante. Le cycle de déflation de la dette devient encore plus

pervers qu'auparavant.

33. Dans un document récent, Eggertson

et

al appliquent ce cadre à l'Europe.

Selon eux, les réformes structurelles peuvent aggraver la récession,

amplifier la déflation et accroître les taux d'intérêt réels. Ils suggèrent

de revoir la conception des réformes structurelles, afin qu'elles

ne fassent effet qu'une fois écartée la menace du piège à liquidités.

Ils proposent même que

durant la

récession, ces réformes fonctionnent à rebours, avant d'être mises

en œuvre en temps normal. Cependant, les résultats conditionnent

la crédibilité des réformes annoncées et la capacité de la banque

centrale d’accompagner la politique menée. De même, l’analyse de

l’OCDE donne à penser que certaines réformes pourraient avoir des

effets positifs sur l’activité même à court terme selon la nature

de ces réformes et, ainsi que l’ont suggéré Eggertson

et al., l’état de l’économie.

34. Le surendettement généré par les bulles spéculatives est un

grave problème dans de nombreux pays périphériques. Au Portugal,

en Irlande et en Espagne en particulier, les ménages se sont énormément endettés

au cours des dix années qui ont précédé la crise financière.

35. Le transfert de la fiscalité du travail sur la TVA est parfois

présenté comme un autre outil permettant de corriger les distorsions

de la concurrence. L'expérience montre que ce type de mesure ne

peut avoir que des effets temporaires: après un certain temps, les

salaires se rééquilibrent pour rétablir le pouvoir d'achat, ce qui annule

l'effet pro concurrentiel. Certaines études concluent que ces réformes

ne produisent que des effets mineurs malgré leur taille budgétaire

relativement importante

.

36. Si l'assainissement est requis, le choix des instruments fiscaux

adaptés doit également prendre en compte la question de l'équité,

car il s'avère que l'austérité ne touche pas tout le monde de la

même façon. Ball

et al montrent

que les compressions de dépenses, en sus de l'accroissement du chômage

à long terme, touchent en premier lieu les salariés, tandis que

les revenus locatifs et les bénéfices se rétablissent assez rapidement.

Ces résultats permettent de penser qu'un ensemble de mesures d'assainissement

équitable devrait comprendre des réformes qui allègent la pression

fiscale du travail et la transfèrent sur le revenu du capital.

37. Après ce bref exposé, il apparaît clairement que les défis

économiques qui nous attendent requièrent des conseils politiques

soigneusement ajustés aux besoins des pays concernés. Il convient

de prendre en compte le contexte précis, comme l'existence d'un

surendettement, mais aussi la période engagée, notamment la menace

d’un piège à liquidités.

38. Toutefois, dans le contexte de l’union monétaire européenne,

il convient de tenir compte aussi de la responsabilité partagée

des Etats membres. S’il n’est pas possible de parvenir à une union

budgétaire pleine et entière, il faudrait envisager des politiques

intermédiaires. Ainsi, pour Paul de Grauwe

, les pays qui ont pu stabiliser

leur ratio dette publique/PIB devraient cesser de chercher à équilibrer

leurs budgets et maintenir les ratios d’endettement constants au

niveau de 2012.

39. L'OCDE a un rôle de conseil crucial à jouer, pas seulement

pour les gouvernements de ses pays membres, mais pour toute la communauté

mondiale. Elle a déjà attiré l’attention des gouvernements sur les difficultés

engendrées par les écarts croissants de revenus dans la plupart

des pays, et elle a élargi son analyse des réformes structurelles

pro-croissance pour faire émerger les échanges pertes/gains, les

synergies et les conséquences imprévues des réformes structurelles

sur la distribution des revenus dans les pays.

40. Alors que l’échéance 2015 est en vue pour les Objectifs du

Millénaire pour le développement, l’OCDE travaille, dans le contexte

de sa Stratégie sur le développement, à renforcer l’engagement et

le partage de connaissances avec les pays en développement. Des

efforts permanents sont déployés pour intégrer le développement

à tous les niveaux dans les travaux de l’organisation et matérialiser

la cohérence des politiques pour le développement. Dans le domaine

des politiques de l’environnement aussi, l’OCDE joue un rôle de premier

plan en matière de conseils aux gouvernements. Sa Stratégie pour

une croissance verte, lancée en 2011, est maintenant déclinée dans

des domaines politiques clés. De même, le travail éducatif couvre

de plus en plus les réalités des pays en développement.

41. Il est gratifiant de voir, grâce à ces exemples, que l’OCDE

aborde enfin les questions de politique économique selon une approche

holistique indispensable. Spécifiquement, elle fait progresser ces

travaux par ses réflexions sur de «Nouvelles approches face aux

défis économiques», qui mettent en avant la dimension de croissance

inclusive présente dans ses conseils politiques. Je recommande que

l’Assemblée parlementaire élargie incite l’OCDE à poursuivre dans

cette voie afin de présenter des conclusions claires rapidement.

5. La fraude fiscale

et l'évasion fiscale abusive: une menace pour les institutions démocratiques

42. Comme nous l'avons vu, la crise financière et économique

restreint la capacité des gouvernements à financer les dépenses

requises en matière de santé, d'éducation, d'aide sociale et d'infrastructure.

Les pressions fiscales engendrent de vives réactions politiques,

les citoyens protestant contre le double fardeau de la récession

et des hausses d'impôt. La perte de recettes due à la fraude fiscale

et aux stratégies abusives d'évasion fiscale des multinationales

met en péril les systèmes démocratiques. Il faut saluer les efforts

de l'OCDE pour venir à bout du problème, et notamment sa campagne

contre les paradis fiscaux et son travail sur les BEPS.

43. Il reste néanmoins beaucoup à faire. Des mesures énergiques

doivent être prises contre la fraude fiscale et les régimes fiscaux

doivent être réformés en profondeur, afin de lutter contre l'évasion

fiscale abusive. Les gouvernements ont le devoir de veiller à ce

que les impôts soient prélevés équitablement et efficacement. La législation

fiscale actuelle est pour une large part fondée sur la vision dépassée

de l'activité économique dominée par des actifs fixes et comportant

peu d'échanges transfrontaliers. Une économie numérique, axée sur

des actifs incorporels et des transferts transfrontaliers rapides,

requiert des approches radicalement nouvelles en matière de fiscalité.

L'OCDE, qui a pour mission de définir des règles assurant le bon fonctionnement

des marchés mondiaux, constitue un espace approprié pour l'élaboration

de telles approches. Un nouveau mode de pensée animé par la volonté

d'agir est aujourd'hui indispensable.

44. Je considère qu'il s'agit d'une question d'extrême urgence.

En Europe, des fuites de documents et de courriers électroniques

laissent supposer que des responsables politiques, des hommes d'affaires

et d'autres personnes fortunées disposent de fonds présumés cachés

dans des comptes secrets basés dans des paradis fiscaux. L'affaire

a sapé la confiance dans les institutions démocratiques. Selon la

Commission européenne, la fraude fiscale et l'évasion fiscale privent

les gouvernements de l'Union européenne d'environ mille milliards d'euros

en recettes annuelles. Le chiffre excède le montant total que les

Etats membres de l'Union européenne dépensent en soins de santé,

et s'élève à quatre fois le montant des dépenses consacrées à l'éducation.

45. Le Président du Conseil européen, Herman Van Rompuy, avait

mis l'accent sur cette question lors du sommet du 22 mai 2013, durant

lequel les dirigeants de l'Union européenne avaient réaffirmé leur

engagement en faveur de la lutte contre les fraudeurs fiscaux. «L'évasion

fiscale est injuste pour les citoyens qui travaillent dur et qui

paient leurs impôts pour que nos sociétés fonctionnent. Elle est

injuste pour les entreprises qui paient leurs impôts et qui ont

du mal à rivaliser avec celles qui ne le font pas. L'évasion fiscale

est un problème extrêmement grave pour les pays qui ont besoin des

revenus nécessaires pour rétablir des finances publiques saines.»

6. Lutter contre l'érosion

de la base d'imposition et le transfert de bénéfices

46. La question n’intéresse pas seulement les pays développés.

Les pays en développement souffrent massivement d’une hémorragie

fiscale vers les paradis fiscaux. La question ne se limite pas non

plus à l’évasion fiscale illégale. Les multinationales recourent

à des pratiques fiscales totalement légales pour réduire au minimum

leurs factures fiscales. Au Royaume Uni, des sociétés comme Amazon,

Google et Starbucks ont été critiquées en raison des dispositions

comptables qui leur ont permis de réduire légalement le montant

des impôts qu’elles versent au Trésor britannique en dépit de ventes

soutenues au Royaume Uni même. Aux Etats-Unis, la société Apple

a été dénoncée par le Congrès parce qu’elle arrivait par l’évasion

fiscale à éviter de payer des dizaines de milliards de dollars d’impôts

sur ses opérations internationales, en passant par des filiales

extraterritoriales. Dans d'autres pays, les préoccupations vont

aussi croissant, car des multinationales exploitent abusivement

des pratiques comptables transfrontalières pour augmenter leurs

bénéfices en réduisant le montant des impôts exigibles.

47. Au cœur de ces opérations figure une habile manipulation du

dénommé «principe de pleine concurrence», concept longtemps considéré

essentiel pour garantir des conditions fiscales équitables entre les

sociétés internationales. Ce principe de pleine concurrence exige

que les entités d'une multinationale comptabilisent les transactions

entre elles, comme si elles étaient indépendantes sur le plan fiscal.

Le système avait pour vocation de promouvoir les activités transfrontalières

en éliminant la double imposition des bénéfices.

48. Des exemples récents comme ceux mentionnés ci-dessus montrent

toutefois que ce concept subit une telle distorsion que, dans de

nombreux cas, il entraîne en fait un transfert artificiel de bénéfices.

Les conditions de concurrence équitable tellement vantées ont créé

un parcours semé d'ornières et d'embûches, un parcours aisément

franchissable pour les escrocs de la finance, face aux inspecteurs

des impôts qui ne disposent que de réglementations dépassées.

49. Aujourd'hui, outre le fait de combattre la fraude fiscale,

il importe de procéder à une réforme de la fiscalité à grande échelle.

Je pense qu'il ne suffira pas de réparer le système actuel pour

relever les défis fiscaux auxquels l'Europe et le monde entier sont

confrontés. Aux Etats-Unis, le Président américain Obama partage

ce point de vue; comme il l'indique dans son Cadre pour la réforme

de la fiscalité des entreprises, rapport conjoint publié en février

2012 par la Maison blanche et le Trésor américain, «d'après les

données concrètes disponibles, le transfert de bénéfices opéré par

les groupes multinationaux est un grave problème auquel il faut

répondre en engageant une réforme fiscale».

50. Les dirigeants du G20 se sont saisis du problème, en reconnaissant

«la nécessité de prévenir l'érosion de l’assiette fiscale et le

transfert de bénéfices» dans leur déclaration finale au sommet de

juin 2012 à Mexico. En réponse à une demande des ministres des Finances

du G20, l'OCDE a publié un rapport en février 2013, intitulé «Addressing

Base Erosion and Profit Shifting» (Lutter contre l'érosion de la

base d'imposition et le transfert de bénéfices). Ce rapport, qui

analyse les causes profondes de ces phénomènes et les raisons du transfert

de bénéfices, identifie plusieurs éléments techniques liés aux procédures

comptables qui facilitent ces pratiques. Ces éléments comprennent

les produits hybrides et les asymétries qui facilitent l'arbitrage

fiscal; l'équilibre fiscal dans la détermination de la résidence

source, en particulier dans le contexte de l'économie numérique;

les transactions financières intragroupe, qui permettent d'attribuer

aux entités sises dans les pays à forte fiscalité un maximum de

dettes; et les prix de transfert, avec notamment la répartition

artificielle de la propriété d'actifs incorporels entre différentes

entités et les économies de localisation.

51. Les produits hybrides, par exemple, s'appuient sur les différences

de traitement et donc de fiscalité d'un pays à l'autre pour le même

argent ou la même transaction. Les instruments hybrides qu'une entreprise

peut traiter dans un pays comme une dette, et dans un autre comme

des capitaux propres, et les transferts hybrides par lesquels une

transaction peut être traitée comme le transfert de propriété d'un

actif dans un pays, et comme un prêt avec garantie dans un autre

sont notamment très répandus. De mon point de vue, l'Assemblée élargie devrait

saluer cette analyse et demander instamment à l'OCDE de tout mettre

en œuvre pour émettre des propositions de réforme claires.

52. Le Secrétaire Général de l’OCDE a présenté le rapport «Addressing

Base Erosion and Profit Shifting» lors de la réunion du G20 des

ministres des Finances de Moscou en février 2013. Ceux-ci ont approuvé

le travail réalisé et demandé que soit élaboré un plan d’action

global. Le Comité des affaires fiscales de l’OCDE a élaboré le plan

d’action entre février et juin 2013. Les pays du G20 non-membres

de l’OCDE ont participé à ce travail. Ils étaient tous présents

lors de la réunion du 25 juin 2013 à Paris, pendant laquelle le

plan d’action a été approuvé par le Comité. Le plan d’action a été

présenté lors de la réunion des ministres des Finances du G20 le

19 juillet 2013, où il a bénéficié d’un soutien exceptionnel.

53. L’ambitieux plan d’action détermine 15 actions visant à combattre

de façon globale et coordonnée l’érosion de la base fiscale et le

détournement des bénéfices (voir synthèse en annexe). Ces actions

conduiront aux changements les plus fondamentaux du système fiscal

international depuis les années 1920. Elles sont fondées sur trois

grands principes: cohérence, substance et transparence. Le plan

invite de plus à œuvrer pour relever les défis posés par l’économie

numérique. Il cherche des approches innovantes pour faire évoluer rapidement

la situation et appelle à l’élaboration d’un instrument international

que les pays pourraient utiliser pour mettre en œuvre les mesures

élaborées au cours de ce travail.

7. Quels sont les

responsables?

54. Dans le même temps, il convient de rappeler que l'évasion

fiscale n'est pas seulement imputable aux stratégies abusives d'entreprises

individuelles; elle est également le résultat de politiques fiscales

des gouvernements nationaux, notamment celles conçues pour attirer

les investissements des sociétés étrangères.

55. Le rapport de l'OCDE de février 2013 souligne aussi que l'efficacité

des règles de lutte contre l'évasion fiscale a souvent été affaiblie

par un lobbying intensif et les pressions concurrentielles. Sont

également mis en cause les régimes préférentiels qui déplacent les

sociétés vers des lieux d'imposition plus attractifs avec un bénéfice

minime pour le pays hôte et une érosion considérable de la base

d'imposition ailleurs. Les spécialistes de la question reconnaissent

que les gouvernements ont été hypocrites, se plaignant de l’érosion

de leur base d’imposition tout en offrant des avantages fiscaux

à des entreprises étrangères.

56. Dans les suites données à son rapport de février 2013 et afin

d’élaborer le Plan d’action qui a été présenté aux ministres des

Finances du G20 en juillet 2013, l’OCDE a consulté tout un panel

de parties prenantes en mars-avril 2013, notamment le secteur du

commerce et de l’industrie, par le biais du Comité consultatif du

commerce et de l’industrie auprès de l’OCDE (BIAC), les syndicats,

représentés par le Comité consultatif des syndicats auprès de l’OCDE

(TUAC), des organisations de la société civile et des organisations non

gouvernementales (ONG). Les représentants du commerce et de l’industrie

ont, comme on pouvait s’y attendre, exprimé des points de vue nuancés

sur les questions soulevées; les représentants des syndicats et de

la société civile n’ont, eux, pas mâché leurs mots en exprimant

leurs préoccupations.

57. Dans un rapport intitulé “No More Shifty Business”, 58 ONG

du monde entier ont salué l’analyse de l’OCDE, dans laquelle elles

voient un appel urgent à concevoir un nouveau système international

de fiscalité qui i) redresse la répartition, actuellement inéquitable,

de la base mondiale de taxation, ii) traite les multinationales

pour ce qu’elles sont, à savoir des structures complexes liées entre

elles par une gestion centralisée, une intégration fonctionnelle

et des économies d’échelle et iii) fasse en sorte que les multinationales

paient leurs impôts dans le pays où leurs activités économiques

et leur investissement sont réellement basés, plutôt que dans des

juridictions où leur présence est fictive et motivée par des stratégies inacceptables

d’évasion fiscale.

58. Dans un commentaire ultérieur, qui à mon sens mérite d’être

cité

in extenso, le groupe

déclarait:

«L’érosion de la base

fiscale et le détournement des bénéfices résultent d’une faille

structurelle profonde dans le système fiscal international, une

faille qui est une cause majeure d’instabilité pour ce dernier.

En effet, le système ne traite pas les entreprises multinationales

selon la réalité économique de leurs activités. Au contraire, il

fonctionne selon le principe, qui a pris de plus en plus de poids,

qu’elles devraient être taxées comme si elles fonctionnaient en

tant qu’entreprises distinctes dans chaque pays et étaient indépendantes

les unes des autres. Cette fiction, non seulement permet aux multinationales d’organiser

leurs affaires en formant des entités dans des juridictions leur

donnant la possibilité de réduire leur taux d’imposition effectif

global, mais les y encourage.

L’évasion fiscale systématique permise par cette faille

structurelle dans le système a de nombreuses conséquences extrêmement

dommageables. Les gouvernements et autorités fiscales sont à bon

droit préoccupés par les pertes immédiates de recettes, mais les

ramifications vont bien plus loin:

l’évasion fiscale systématique pratiquée par les plus

gros et les plus puissants conglomérats mondiaux sape la légitimité

de la fiscalité partout, comme le reconnaît le rapport de février

sur les BEPS;

elle donne aux multinationales qui exploitent ces possibilités

d’évasion des avantages concurrentiels très conséquents par rapport

aux entreprises nationales, ce qui aboutit à une allocation inefficiente

des investissements et à des distorsions majeures dans l’activité

économique;

dans le même temps, elle entraîne des distorsions dans

les décisions de ces entreprises elles-mêmes, avec à l’arrivée des

bénéfices pour certains pays, mais au prix de pertes globales en

matière de bien-être économique;

elle a particulièrement affecté le secteur de la finance,

contribuant largement à la création d’activités bancaires occultes,

à des effets de levier excessifs et à l’apparition d’autres techniques

du même acabit, et donc à la financiarisation des économies, qui

a créé la bulle ayant causé le crash financier de 2007-2009 qui

a dévasté des économies entières;

elle soutient le secteur international de l’optimisation

fiscale, ce qui entraîne un gâchis considérable en dépenses pour

les entreprises comme pour les gouvernements;

les techniques et montages conçus par le secteur de l’optimisation

fiscale, utilisant les paradis fiscaux extraterritoriaux et le secret

systématique, servent aussi à tous types d’évasion, non seulement

sur le plan fiscal, mais aussi pour le blanchiment de l’argent du

crime, la corruption et le terrorisme;

l’érosion de la base fiscale et le détournement des bénéfices,

et de manière générale l’évasion et la fraude fiscales, sapent gravement

les efforts déployés pour éradiquer la pauvreté et réduire les inégalités,

notamment par le biais de l’aide publique au développement.»

59. Comme le montrent bien ces considérations, les gouvernements

nationaux vont devoir revoir de nombreux aspects de leurs politiques

fiscales. Nous ne devrions sous-estimer ni la complexité de cette

tâche, ni son urgence. En particulier, les gouvernements doivent

veiller à ce que les règles internationales pour la taxation des

multinationales soient réformées en profondeur pour refléter convenablement

les pratiques de production et de commerce dans l’économie globalisée

d’aujourd’hui.L'Assemblée

élargie devrait donc appeler l'OCDE à prendre la tête des opérations

avec résolution.

8. Il est temps d'envisager

une «imposition uniforme» des sociétés transnationales

60. Une attention plus particulière devrait être portée,

à mon sens, aux distorsions causées par l'application actuelle du

principe fiscal de pleine concurrence. La méthode de l’«entité distincte»

ouvre aux multinationales une large voie pour transférer leurs bénéfices

dans le monde selon leur bon vouloir. L’OCDE a cherché à remédier

aux failles du système par un renforcement de la coopération et

de la coordination entre les gouvernements et une révision de ses

Principes applicables en matière de prix de transfert pour faire

en sorte que les règles arrêtées produisent l’effet escompté.

61. Cependant, certains commentateurs ont suggéré qu'il est plutôt

temps d'examiner de plus près les propositions d'imposition uniforme

pour les multinationales, selon lesquelles celles-ci seraient traitées

comme des entités distinctes. Dans ces conditions, les multinationales

devraient présenter un jeu unique de comptes consolidés mondiaux

dans chaque pays dans lequel elles exercent une activité, en imputant

une part de l'ensemble de leurs bénéfices mondiaux à chaque pays,

en fonction d'une formule pondérée qui traduirait la nature véritable

de leur présence économique. Grâce à ce rapport, tous les pays pourraient

avoir une vue d'ensemble complète et taxer leur quote-part des bénéfices

mondiaux à leur propre taux.

62. Il me semble que cette approche procurerait d’importants avantages.

En simplifiant l’administration des impôts, elle pourrait réduire

les coûts liés à la conformité pour les entreprises; elle pourrait

aligner les barèmes d’imposition plus étroitement sur la réalité

économique, améliorant par là-même l’équité et la transparence du système

international de taxation; et elle pourrait restreindre considérablement

les possibilités d'évasion fiscale internationale fondée sur le

transfert des bénéfices ou les paradis fiscaux. Cela permettrait

d'instaurer réellement des conditions de concurrence équitable pour

les entreprises et profiterait en particulier aux pays en développement

souvent désavantagés par les pratiques en cours.

63. Tendre vers ce but ne sera pas chose aisée. Dès 1935 déjà,

la Ligue des Nations avait conclu qu’une imposition uniforme était

“politiquement impossible”. A l’OCDE, les responsables des discussions

sur les questions de politique de taxation internationale laissent

entendre qu’une telle approche ne serait pas possible dans l’environnement

actuel, où la politique fiscale relève de la décision des Etats

souverains. Or, l’expérience en matière de politique fiscale internationale

montre pourtant qu’il est possible de changer les choses en profondeur.

Le plan d’action publié par l’OCDE et soutenu par les ministres

des Finances et les gouverneurs des banques centrales du G20 en

juillet 2013 reconnaît, il convient de le noter, que si le principe

de pleine concurrence ne permet pas de traiter les questions liées

aux prix de transfert, concernant les biens incorporels, le risque

et la surcapitalisation, des mesures plus ambitieuses seront proposées.

64. L’article 26 du Modèle de convention fiscale de l'OCDE prévoit

un échange de renseignements à la demande en tant que norme minimum

des traités bilatéraux à signer entre les Etats membres, mais il

permet toutes les formes d’échange, y compris les échanges automatiques,

ainsi que l’explique le Commentaire du Modèle de convention fiscale.

L’OCDE œuvre depuis de longues années en faveur d’un échange automatique de

renseignements sur un certain nombre de points liés aux revenus

imposables, ainsi que le montre son rapport «Echange automatique

de renseignements: Qu’est-ce que l’échange automatique de renseignements, comment

fonctionne-t-il, quels sont ses avantages, quels progrès reste-t-il

à accomplir?», qui a été salué par les responsables du G20 en 2012.

65. En juillet 2013, les ministres des Finances du G20 ont déclaré

que l’échange automatique de renseignements était la nouvelle norme

mondiale. Je note avec satisfaction que l’OCDE est à la pointe pour promouvoir

celle-ci au niveau international, pour faire progresser l’élaboration

d’une norme mondiale unique de modèles multilatéraux et bilatéraux

d’échanges automatiques de renseignements. Le Forum mondial de l’OCDE

sur la transparence et l’échange de renseignements à des fins fiscales,

qui regroupe actuellement 120 membres, a été chargé par le G20 de

suivre et d’examiner sa mise en œuvre effective.

66. Pour ce qui est des efforts pour assurer une taxation équitable

des revenus des multinationales, je suggère que l’Assemblée élargie

invite l’OCDE à ne pas fermer la porte à une imposition uniforme,

mais plutôt qu’elle examine une approche par étapes, qui débuterait

par l'obligation pour les sociétés multinationales de produire un

rapport financier mondial complet, comprenant un compte rendu pays

par pays. Une fois ce but atteint, des mesures supplémentaires pourraient

être envisagées, notamment la possible adoption de l’approche de

l’imposition uniforme au niveau des groupements régionaux comme

l'Union européenne, l'Association des nations de l’Asie du Sud-Est

(ANASE) et le Mercosur, en prélude d'une adoption plus large.

67. A cet égard, je suggère en outre que l’Assemblée élargie invite

l’OCDE à faire davantage pour associer les pays en développement

aux travaux sur la BEPS. Je note que l’OCDE a instauré des groupes

de travail spécialisés pour discuter d’aspects clés de la question

(Contrer l’érosion de la base d’imposition, Juridiction d’imposition

et Calcul des prix de transfert). L’OCDE signale que les pays ont

été invités à faire acte de candidature pour y travailler et que

ces groupes ont été constitués sur cette base, en tenant compte

de la plupart des demandes des pays. Cependant, les participants

de ces groupes de travail spécialisés appartiennent exclusivement

à l’OCDE ou au G20. En ma qualité de rapporteur, j’estime important

que des mesures soient prises pour que les pays en développement

plus petits aient également voix au chapitre dans ce type d’enceintes.

68. Le «projet BEPS OCDE/G20» a été lancé pour faire davantage

participer les grands pays non-membres de l’OCDE dans le cadre du

plan d’action. De cette manière, les Etats du G20 qui ne sont pas

membres de l’OCDE pourront y participer sur un pied d’égalité. D’autres

pays qui ne font partie ni de l’OCDE ni du G20 peuvent aussi être

invités sur une base ad hoc. De plus, les programmes d’information

de l’OCDE serviront à faire participer les pays en développement

à ce travail. En particulier, les quatre forums mondiaux sur les conventions

fiscales, sur les prix de transfert, sur la TVA et sur la transparence

et l’échange de renseignements à des fins fiscales seront des cadres

utiles pour que les pays en développement puissent faire des contributions

de même que le Groupe de travail de l’OCDE sur la fiscalité et le

développement. Par ailleurs, le Comité des affaires fiscales (CAF)

bénéficiera de la participation des Nations Unies, qui en fait partie

depuis janvier 2012.

9. Renforcer la lutte

contre les paradis fiscaux

69. En parallèle, je pense que l'Assemblée élargie devrait

appeler l'OCDE à renforcer sa lutte contre l'évasion fiscale illégale,

que les paradis fiscaux persistent à encourager. En particulier,

l’Assemblée élargie devrait soutenir les efforts de l’OCDE pour

faire pression au niveau international en vue de la mise en place de

modalités permettant l’échange automatique de renseignements à des

fins fiscales, afin de lutter contre l’évasion fiscale illégale.

70. L'OCDE a montré que l'échange automatique de renseignements

facilite la lutte contre la fraude fiscale extraterritoriale de

différentes façons. Il peut fournir des renseignements en temps

voulu lorsque la fraude concerne le rendement du capital investi

ou le capital sous-jacent. Il permet aussi d'identifier des cas

de fraude alors que les administrations fiscales elles-mêmes n'avaient

aucune présomption. Enfin, il a un effet dissuasif, renforce l'observation

volontaire de la législation et encourage les contribuables à divulguer

tout renseignement pertinent.

71. A ce propos, l'Assemblée élargie devrait saluer les progrès

déjà accomplis en ce qui concerne la transparence et l’échange de

renseignements à la demande, sous l'égide du Forum mondial sur la transparence

et l'échange de renseignements à des fins fiscales et du Forum sur

l'administration fiscale. Créé par l'OCDE en 2000 pour définir des

normes fiscales mondiales, le Forum mondial compte aujourd'hui 120 pays

membres et juridictions. Depuis 2009, date à laquelle le G20 a engagé

des mesures de répression contre les paradis fiscaux en appelant

à l'application effective des normes d'échange de renseignements

à la demande convenues sur le plan international, le Forum mondial

a publié 113 rapports d'examen par les pairs.

72. Des avancées ont pu être réalisées pour ce qui est du nombre

d'accords bilatéraux conclus entre juridictions pour échanger des

renseignements. Il y a cinq ans, la plupart des échanges s'effectuaient

à partir d'un réseau de conventions fiscales entre des juridictions

qui collaboraient depuis longtemps. Aujourd’hui, on compte dans

le monde plus de 850 accords bilatéraux pour l’échange de renseignements

à des fins fiscales (TIEA).

73. Dans le même temps, l'initiative prise par l'OCDE en 2011

pour mettre à jour et élargir la Convention jointe Conseil de l’Europe/OCDE

concernant l'assistance administrative mutuelle en matière fiscale

(STE n° 127) a fait plus que doubler le nombre de signataires et

a multiplié les relations d'échange de renseignements, 228 nouvelles

relations étant notamment établies alors qu’auparavant, aucun accord

bilatéral n'existait. Globalement, le nombre de nouvelles relations

d'échange de renseignements (bilatérales et multilatérales) a augmenté

de plus de 1 100 depuis 2009. Il convient de noter que la convention

constitue un mécanisme utile et efficace pour une mise en œuvre

rapide de l’échange automatique de renseignements.

74. Alors que certains membres du Forum mondial doivent encore

corriger des déficiences dans leur cadre juridique, il est intéressant

de noter que la plupart des juridictions ont aujourd'hui franchi

cette étape et peuvent entamer la suivante dite phase 2, qui consiste

à évaluer l'efficacité de leurs pratiques en matière d'échange de renseignements.

Pour cette étape, le Forum mondial commencera par estimer l'application

des normes par les pays, sur la base d'un système de classification

à quatre niveaux: «conforme», «largement conforme», «partiellement

conforme» et «non conforme». Une première série d'examens couvrant

environ 50 juridictions fiscales sera achevée d'ici la fin de cette

année.

75. Parallèlement, l'Assemblée élargie peut prendre note des résultats

de la réunion des directeurs d'administrations fiscales de 45 économies,

qui s'est tenue à Moscou les 16 et 17 mai 2013 dans le cadre du Forum

sur l'administration fiscale, et en particulier du travail réalisé

par son Réseau pour la discipline fiscale extraterritoriale, qui

a permis d'échanger des idées, des outils et des techniques afin

de mettre un terme aux fraudes fiscales extraterritoriales.

76. Certains pays se sont montrés particulièrement efficaces dans

la collecte et l'utilisation de données sur les transactions financières

transfrontalières, afin de détecter les fraudes fiscales extraterritoriales.

Les outils et les techniques qu'ils ont élaborés sont décrits dans

un manuel mis à la disposition des membres du réseau. A ce manuel,

s'ajoute un guide pratique à l'intention des contrôleurs internationaux,

qui leur décrypte les codes utilisés par les banques lorsqu'elles

effectuent des transferts transnationaux pour désigner les comptes impliqués

dans les transactions. En outre, le réseau a mis au point une technique

de catalogage, illustrée par des exemples pratiques, pour aider

ses membres à concevoir et perfectionner leurs stratégies de lutte

contre la fraude et l'évasion fiscales extraterritoriales, en particulier

pour les enquêtes sur des structures extraterritoriales complexes.

77. En dépit de ces avancées, je pense que le travail est loin

d'être achevé pour combattre le fléau mondial des paradis fiscaux.

En 2008, d'après une étude de Gabriel Zucman

de l'Ecole d'économie

de Paris, environ 8 % du patrimoine financier des ménages dans le

monde, soit autour de six billions de dollars, était détenu dans

des paradis fiscaux. Cette masse de capitaux qui échappe aux administrations

fiscales nationales entraîne des moins-values considérables pour

des budgets nationaux déjà serrés. Les centres financiers extraterritoriaux

n'ont plus leur place dans un environnement politique qui, au sortir

de la crise financière, attache plus d'importance que jamais à la

transparence et à la réglementation du secteur financier. Dans le monde

d'aujourd'hui, les paradis fiscaux apparaissent de plus en plus

comme des aberrations.

10. La nécessité d'une

approche de type «Big Bang»

78. Il est par essence extrêmement difficile d'évaluer

les effets des changements politiques sur les flux de capitaux qui

transitent entre les centres financiers extraterritoriaux et d'autres

pays. Toutefois une étude menée par Zucman et Niels Johannesen

,

de l'université de Copenhague, a apporté des informations très intéressantes.

A partir de données fournies par la Banque des règlements internationaux

(BRI), ils ont pu analyser le fonctionnement des transferts bancaires

bilatéraux entre 14 pays, dont la Suisse et le Luxembourg, sur une

base trimestrielle.

79. Les résultats de cette étude ont fait ressortir les mouvements

de fonds provenant de paradis fiscaux et entre ceux-ci, à la suite

de traités signés par les paradis fiscaux avec les pays de l'OCDE.

Les fraudeurs fiscaux semblent avoir peu réagi à la signature de

ces traités; les rapatriements de fonds ont été limités. Apparemment, un

grand nombre de fraudeurs n'ont pas eu l'impression que la signature

du traité augmenterait beaucoup la probabilité d'être repérés.

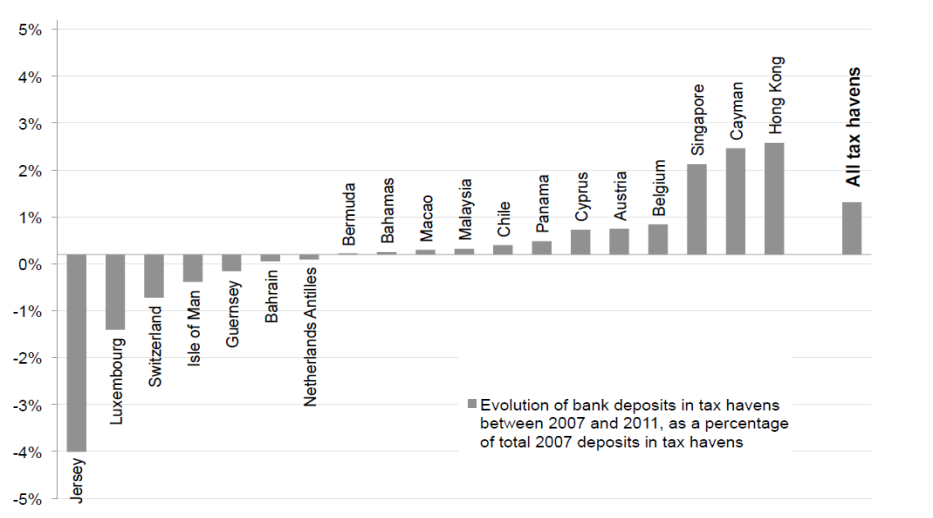

80. Ceux qui ont réagi à la signature des traités n'ont pas, pour

la majeure partie, rapatrié leurs fonds dans le pays d'origine,

mais les ont plutôt transférés vers d'autres paradis fiscaux qui

n'avaient pas signé les traités. De fait, après l'initiative du

G20 de 2009 pour lutter contre la fraude fiscale extraterritoriale,

la valeur totale des dépôts dans les paradis fiscaux a augmenté,

des données montrant un déplacement modéré des dépôts entre paradis

fiscaux. Le graphique n° 3 ci-après illustre ces fluctuations.

Graphique 3

Source: Johannesen, N. et Zucman,

G. (2012).

81. L’OCDE déclare qu’il est trop tôt pour tirer des

conclusions fermes de ces données, puisque bon nombre des 1 100

nouveaux arrangements pour l’échange de renseignements sont à peine

entrés en vigueur, ce qui veut dire que leur impact ne se fera sentir

que lorsque les pays commenceront à s’en servir de manière intensive.

Cependant, j’estime que les conclusions de Johannesen et Zucman

exposent les limites de la méthode progressive jusque-là recommandée

par le G20 et l'OCDE.

82. L'OCDE a joué un rôle décisif dans l'élaboration d'une réponse

politique au phénomène de la fraude fiscale extraterritoriale. Mais

son approche, et celle du G20, s'est limitée à engager une réforme

en douceur et par paliers. Les centres financiers dits non coopératifs

ont été remis sur liste blanche dès leur signature de 12 traités

bilatéraux sur l'échange de renseignements, les libérant ainsi de

toute sanction possible. La signature d'un traité ne conduit pas

automatiquement à l'échange de renseignements: la norme actuelle

des échanges n'exige de fournir que les renseignements demandés.

Les fraudeurs fiscaux exploitent les failles de l'approche actuelle,

qui incite les paradis fiscaux à signer le nombre le plus restreint

possible de traités.

83. De plus, les conclusions de Johannesen et Zucman montrent

les limites pesant sur la capacité des gouvernements à suivre les

flux financiers et l’évasion fiscale illégale. Les fonds sont souvent

cachés dans des structures d’entreprise opaques, comme des fiducies

ou des fondations, qui occultent l’identité de leur bénéficiaire

final effectif. Les «juridictions du secret» utilisent des dispositions

législatives et réglementaires conçues pour renforcer cette opacité

afin d’attirer des capitaux ne respectant pas les règles de conformité applicables.

De mon point de vue, en l’état actuel des choses, une action concertée

s’impose sur un certain nombre de fronts.

84. En ma qualité de rapporteur, je me dois de souligner que le

plus gros du document cité en note de bas de page 13 est consacré

à une analyse économétrique qui identifie les conséquences découlant

de la signature de traités sur l’échange de renseignements sur demande

concernant les dépôts extraterritoriaux, tous les autres éléments

demeurant constants. La conclusion la plus importante est qu’il

ne se passe pas grand-chose. Etant donné que les échanges sont sur

demande, les traités sur l’échange d’information ne mettent pas

les fraudeurs fiscaux en danger, c’est pourquoi ces derniers ne

réagissent guère. Ceux qui le font (une faible minorité) transfèrent

leurs dépôts dans des paradis fiscaux qui ne se conforment pas à

la réforme en cours. C’est ce qui ressort des données, sur la base

d’une méthodologie rigoureuse qui analyse les facteurs pouvant entraîner

une confusion.

85. Il me semble qu’il est essentiel de souligner une fois de

plus qu’il y a une différence réelle et cruciale entre l’échange

de renseignements sur demande et l’échange automatique de renseignements.

Actuellement, les renseignements échangés sur demande grâce aux

plus de 800 traités en vigueur sont extrêmement rares. Ainsi, les

services de l’administration fiscale française reçoivent, par an,

des informations sur une cinquantaine de comptes bancaires étrangers

en activant les nombreux traités qu’ils ont signés. Or, les résidents

français ont au moins 100 000 (et plus vraisemblablement 200 000,

voire 300 000) comptes de ce type. Par un échange automatique de

renseignements, ce sont des renseignements sur chacun de ces comptes

qui seraient transmis chaque année – soit sur environ 200 000 comptes

plutôt que sur une cinquantaine actuellement – ce qui fait une énorme

différence. En réalité, il reste simplement 99,98% du travail à

faire.

86. L'expérience a montré qu'une action concertée des grands pays

pouvait avoir des effets. Lorsque l'initiative du G20 a été lancée

en avril 2009 et que les juridictions contrevenantes se sont vues

menacées de sanctions financières, les paradis fiscaux se sont dépêchés

de signer les traités qu'on leur présentait. Peu importe si ces

traités n'ont pas donné les résultats escomptés. L’efficacité de

l’action concertée a néanmoins été démontrée. Je suis donc heureux

que l’OCDE et le G20 ouvrent la voie de la mise en œuvre d’une norme mondiale

unique en matière d’échange automatique de renseignements.

87. En juillet 2013, le G20 a qualifié l’échange automatique de

nouvelle norme mondiale, il a invité l’ensemble des juridictions

à adhérer à cette norme et a chargé le Forum mondial de suivre et

d’examiner l’effectivité de sa mise en œuvre. Il a aussi souligné

la nécessité d’aider les pays en développement à mettre en œuvre

la nouvelle norme mondiale. D’autres initiatives de l’OCDE comme

les «inspecteurs des impôts sans frontières» ont aussi été saluées

par les responsables du G8 lors du sommet de 2013 à Lough Erne (Irlande du

Nord).

88. Dans le même temps, les gouvernements doivent revoir certains

aspects de base, techniques, de leurs dispositions relatives aux

déclarations fiscales, notamment par exemple l’utilisation standardisée

de numéros d’identification fiscale, pour rendre l’échange de renseignements

efficace. Le 18 juin 2013, l’OCDE a rendu public un rapport préparé

pour le G8, intitulé «A step Change in Tax Transparency» (Un tournant

pour la transparence fiscale), qui contient les démarches pratiques

qui devraient être entreprises afin de faire de l’échange automatique

d’information une réalité. Ce rapport alimentera d’autres débats

au niveau du G20

. De même, lors de la réunion des

ministres des Finances du G20 en juillet 2013, l’OCDE a été invitée

à soumettre en novembre un rapport d’étape sur l’élaboration d’une

norme unique mondiale en matière d’échanges automatiques, y compris

un calendrier pour l’achèvement des travaux en 2014.

89. A mon sens, pour combattre l’évasion fiscale illégale, il

faut à l’évidence des informations statistiques plus détaillées

sur les flux financiers des ménages et des entreprises en direction

de juridictions à taxation faible ou nulle. Il conviendrait également

de prendre des mesures au niveau international pour être à même d’identifier

le bénéficiaire final effectif des actifs détenus dans des sociétés

de type fiducies et fondations, en imposant par exemple aux administrateurs

de ce type de montage des obligations similaires à celles imposées aux

banques pour lutter contre le blanchiment d’argent. C’est pourquoi,

l’Assemblée devrait soutenir l’appel du G20 au Forum Mondial afin

qu’il prenne en compte les travaux du Groupe d’action financière

(GAFI) sur les bénéficiaires effectifs.

90. Même si de telles mesures peuvent être adoptées et mises en

œuvre, il est peu probable qu’elles soient efficaces sauf si les

gouvernements conviennent d’une approche de type «Big Bang», à la

faveur de laquelle les paradis fiscaux seraient invités à signer

des traités avec tous les pays au lieu d’en rester à la politique actuelle

de petits pas. Une telle évolution pourrait aussi se faire rapidement

si l’on faisait signer aux paradis fiscaux la Convention multilatérale

concernant l'assistance administrative mutuelle en matière fiscale.

Une telle approche devrait être assortie de la menace d’imposer

des restrictions sur les transactions financières aux juridictions

qui refusent de s’engager dans cette voie afin d’éviter la perspective

autrement inévitable d’une fuite de capitaux vers les endroits qui

continuent d’offrir des mécanismes permettant de pratiquer l’évasion fiscale.

Pour y parvenir, il faut qu’une coopération internationale se mette

en place au niveau du G20, l’OCDE ayant un rôle clé à jouer pour

préparer le terrain. L'Assemblée élargie devrait appeler l'OCDE

à travailler avec ses pays membres pour accroître la pression afin

d’agir sur tous ces fronts. L'OCDE devrait prendre la tête d'une

nouvelle campagne globale de lutte contre les paradis fiscaux.